Come richiedere la sospensione, anche senza avvocato..., delle cartelle esattoriali,

avviso di intimazione,

preavviso ed avviso di fermo amministrativo,

preavviso ed avviso iscrizione ipotecaria,

pignoramento presso terzi ecc.

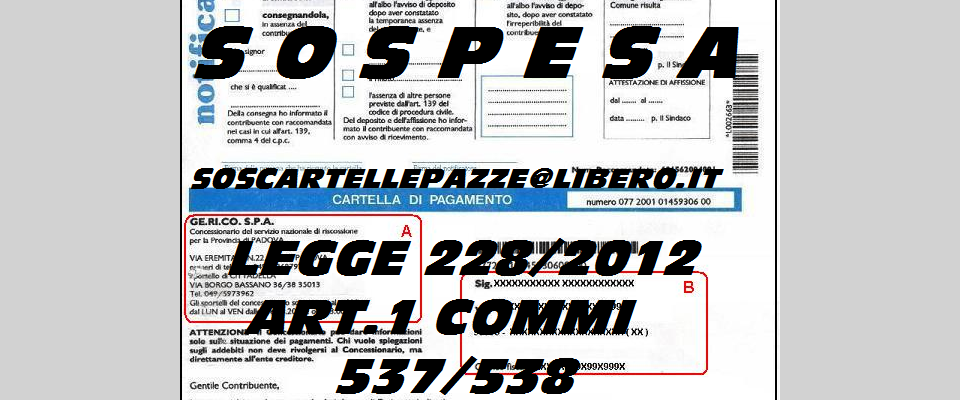

La Legge 228/2012 art.1 comma 537 prevede che;

"A decorrere dalla data di entrata in vigore della presente legge, gli enti e le società incaricate per la riscossione dei tributi, di seguito denominati «concessionari per la riscossione», sono tenuti a sospendere immediatamente ogni ulteriore iniziativa finalizzata alla riscossione delle somme iscritte a ruolo o affidate, su presentazione di una dichiarazione da parte del debitore, limitatamente alle partite relative agli atti espressamente indicati dal debitore".

Ma vediamo adesso quali sono le modalità e le motivazioni da indicare per poter inoltrare la domanda di sospensione legale dell'esecuzione esattoriale.

538. Ai fini di quanto stabilito al comma 537, entro a pena di decadenza entro sessanta giorni dalla notifica, da parte del concessionario per la riscossione, del primo atto di riscossione utile o di un atto della procedura cautelare o esecutiva eventualmente intrapresa dal concessionario il contribuente presenta al concessionario per la riscossione una dichiarazione anche con modalità telematiche, con la quale venga documentato che gli atti emessi dall'ente creditore prima della formazione del ruolo, ovvero la successiva cartella di pagamento o l'avviso per i quali si procede, sono stati interessati:

a) da prescrizione o decadenza del diritto di credito sotteso, intervenuta in data antecedente a quella in cui il ruolo è reso esecutivo;

b) da un provvedimento di sgravio emèsso dall'ente creditore;

c) da una sospensione amministrativa comunque concessa dall'ente creditore;

d) da una sospensione giudiziale, oppure da una sentenza che abbia annullato in tutto o in parte la pretesa dell'ente creditore, emesse in un giudizio al quale il concessionario per la riscossione non ha preso parte;

e) da un pagamento effettuato, riconducibile al ruolo in oggetto, in data antecedente alla formazione del ruolo stesso, in favore dell'ente creditore;

f) (lettera soppressa dall'art. 1, comma 1, lettera a), del d.lgs. n. 159 del 2015)

Stralcio dei debiti fino a mille euro

Via le ''mini cartelle''. Con il Decreto Legge n. 119/2018, convertito con modificazioni dalla Legge 136/2018, sono automaticamente annullati, alla data del 31 dicembre 2018, i debiti residui fino a mille euro relativi ai carichi dal 2000 al 2010.

L’articolo 4 del Decreto Legge n. 119/2018 prevede “lo stralcio” dei debiti di importo fino a 1.000 euro.

In particolare, è stato disposto l’annullamento automatico al 31 dicembre 2018 (senza alcuna richiesta da parte del contribuente) dei singoli debiti, affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, di importo residuo fino a mille euro, calcolato al 24 ottobre 2018 (data di entrata in vigore del decreto legge), comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni.

A seguito dell’annullamento, il contribuente potrà verificare l’estinzione del debito anche consultando la sua posizione debitoriaall’interno dell’area riservata.

Il Decreto Legge specifica che lo stralcio fino a mille euro non si applica per alcune tipologie di debiti relativi a carichi affidati all’Agente della riscossione. In particolare:

- debiti relativi alle “risorse proprie tradizionali” dell’Unione Europea e all’imposta sul valore aggiunto riscossa all’importazione;

- debiti derivanti dal recupero degli aiuti di Stato considerati illegittimi dall’Unione Europea ovvero da condanne pronunciate dalla Corte dei conti;

- multe, ammende e sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna.

Le eventuali somme versate prima del 24 ottobre 2018 (data dell’entrata in vigore del Decreto Legge n. 119/2018) restano definitivamente acquisite, mentre gli importi versati dopo il 24 ottobre sono imputati in ordine:

- ai debiti residui eventualmente inclusi nella definizione agevolata prima del versamento;

- a debiti scaduti o in scadenza;

In assenza di debiti, gli importi versati dopo il 24 ottobre, saranno rimborsati al contribuente.

Pignoramento pensione Inps 2018 limiti:

Quali sono i nuovi limiti di pignoramento pensione 2018?

Per il pignoramento pensione i nuovi limiti 2018, sono quelli dell'importo dell'assegno sociale + un altro 50%, per cui se l'importo dell'assegno sociale 2018 è pari a 453 euro, il nuovo limite pignoramento pensione 2018 è pari a 679,5 euro, cioè pari a 453 + 226,5 ossia, la metà di 453 euro.

Se quindi il debitore ad esempio ha una pensione di 1.000 euro al mese, il creditore, ha la possibilità di far pignorare la parte eccedente al cd. minimo vitale, per cui per la parte eccedente i 679,5 euro, aggredendo i rimanenti 320,1 euro, sui quali si applica la quota massima di pignoramento del quinto della pensione, ovvero, 64,1 euro su una pensione di 1000 euro.